从那时起到本文发文两年半时间过去了,新政不仅没有停止,还在扩展、深化。包括药品、医疗、流通、医保四大领域在内的国家和省级政府发布的医药政策文件接近千余个。其中研发方面主要有:临床数据自查、优先审评审批、药品上市许可持有人制度试点、加入ICH;生产方面主要有:仿制药一致性评价、取消GMP、飞行检查、环保法、药品生产工艺核查;流通方面主要有:药品集中采购、GPO、二次议价、国家药价谈判、药价市场化、营改增、两票制、GSP、取消从事第三方药品物流业务批准;医疗机构用药方面主要有:限辅助用药、限抗;医疗机构改革方面主要有:医药分开、取消药品加成、药占比、理顺医疗服务价格、严控医疗费用、县级医院改革试点;分级诊疗方面主要有:医联体、区域医疗资源共享、分级诊疗试点;促进社会办医方面主要有:家庭医生制度试点、将社会办医纳入医疗保险、允许医生多点执业;医保方面主要有:完善医疗机构筹资机制和管理服务、延迟渐进式退休年龄政策、医保支付方式改革、发展健康保险、医保控费、“四个统筹”、大病医保、异地就医直接结算、医保全国联网。

这些集中的政策政策直指医药产业近二十年来形成的固疾,刀刀见血。截止到本文发表为止,本轮医改新政已经可以看到一个标本兼治、弃芜撑箐的闭环逻辑。

本轮医改不同于以往的特点主要有:

第一, 过去医改只改药不改医,所以难以推行;

第二, 不仅医药同改,还融进支付方式改革、医疗保险、流通、环保、营改增等领域或项目,使医改成为一个系统工程;

第三, 过去只盯住医药产业改,而药监部门、新药审批部门则稳坐钓鱼船,本轮医改则上下一起改;

第四, 本轮医改啃了过去业界期盼但风险比较大的硬骨头,包括药品上市许可持有人制度和ICH。

以上是从政策层面分析,而产业实际运行层面的事实也告诉我们,医药产业正在走出迷茫和低谷。

从工信部发布的数据看,2017年1至9月医药工业主营业务收入同比增长12.3%,利润增长15.8%,比去年同期高出近三个百分点,而且利润增长幅度高于规模增长幅度,亏损面缩小13.1%,现实规模增长和经营质量双双看好。

从有产业发展晴雨表之称的新药落地数量看,截至2017年12月20日,CDE承办的1类化药数量达到199个,比2016年增长了42%,可以说是爆发式增长。722以来的临床数据自查不仅没有影响新药申报,还为新药上市提供了诸多动力。

医药资本市场空前炙热。从2016年10月1日至2017年9月30日一年时间发生的医药并购案例共725起,涉及金额1617.18亿元。其中,大部分并购案集中在亿元以下,超过10亿元的并购案例有27起。相比去年同期,案例总数增加77.7%,总金额增加了2.8%。客观上反应了资本市场对医药产业信心正在增强。

从宏观数据和微观产业经营看,医药产业在政策和竞争双重动力作用下正在加速分化。以正大天晴、恒瑞医药等企业为代表创新型企业正在引领中国药企走一条仿创结合的创新之路。而一直忙碌拼凑规模、不肯在技术和创新领域投入的药企则显得步履阑珊、迷雾重重。那些规模没有做起来又不具备创新能力和核心能力的药企则在衰落。

从这一点看,医药产业正在从劣币驱除良币阶段进入真正的优胜劣汰阶段。有机构预测将有三分之一的药企被淘汰,笔者不敢妄言,但处于这个阶段的药企应该早做决断,或者奋起直追或者及早寻求稳妥退出之路。

如果这种势头持续下去并不断改进和完善,中国医药产业有希望进入以创新为主的国家行列,百姓将有更大可能用上最新技术的药品。

展望2018年,笔者认为在重重利好下也要看到医药产业固疾尚存,创新型产业远未形成,还需要继续深化改革并不断完善已经出台的政策。

一、截止到目前的改革和新政,尽管效果不错、很系统,但行政和权威味道很浓,医药企业还只是被动接受。如果能够

形成法治体系和医药企业和医疗机构以及保险、医保部门整体参与的改革,产业会更有信心。

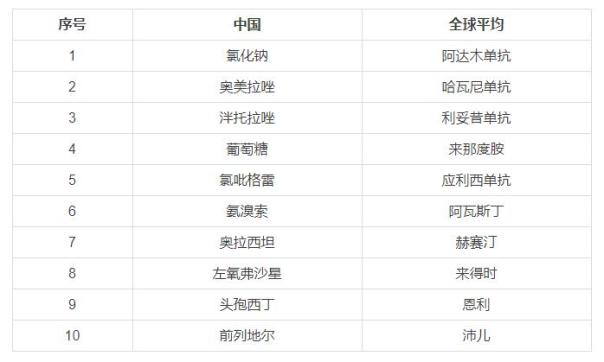

二、百姓用药仍然处在低水平状态。比较一下全球和中国各自前十位最大用药品种就可以看出,中国百姓总体用药水平即使与全球平均水平而不是发达国家用药水平比较,仍然是低水平的。

三、临床机构数量不足、积极性不高、规范性不够、水平不高的问题仍没有从根本上解决,同时监管审批复杂并缺乏统一和一贯的标准,临床试验准入标准过于严苛,审批周期较长,在审批环节改观后必将成为新药研究的下一个制约环节。这都是当前医药创新生态系统最大的瓶颈,如果不能得到解决,必将影响中国本土企业新药上市步伐。

四、创新机制急需与各个环节相贯通。目前国家鼓励创新,加快审评可以实现,但是创新是要靠市场回报来支撑的。目前药价控制过紧,上市新药进入医保目录难,即使目前有些新药已经进入医保目录但仍是个别现象。在发达国家新药上市后五年左右销售收入可以达到10亿至15亿美金(相当于60亿至100亿人民币),而在国内仅能达到0.5亿至1.5亿元人民币,有些新药长期亏损,当然这也与国内企业经营新药方法和管理水平有关。但这无论如何都会挫伤药企创新积极性。

在医药产业政策逐渐明晰、环境变化迅速、竞争升级的背景下,医药企业如何审时度势,有所选择和决断?

首先,客观认识自己。明确优势在哪里?劣势在哪里?风险在哪里?机会在哪里?资源在哪里?是选择多元化还是走聚焦道路?走一步看一步在过去是智慧,在今天和未来是陷阱。成功的道路不止一条,但对于具体的药企,你不能走多条道路,必须根据自身的条件进行取舍。近几年一些有远见的药企都确立了自己的产业政策并建立了竞争研究机构,有些药企采用购买或量身定做方式获取这样的智慧报告。但是多数药企仍然不愿意在信息方面进行投资,觉得可有可无,仍然根据道听途说来决策。

其次,医药是长线投资产业,急功近利者不适合这个行业。一个新药从青苗到上市再到市场成熟往往要十几年时间,需要有耐心去培养,要能够坐得住冷板凳。我们羡慕现在每年都有一类新药上市的药企,要知道这是他们十几年前,在政策尚未成熟时就开始进行新药投资,而今天接连结出硕果,这是远见和常识的胜利。

同时要看到,中国是一个14亿人口的大国,发展极不平衡,论总量是世界第二大经济体,轮人均我们还排在平均水平之下,不要被新时代蒙住双眼。所以仿制药仍然是药品市场主力,只是要做高水平的仿制药,要与发达医药巨头具有同等质量和疗效甚至超过他们。

二十年来过度营销、同质化产品和同质化营销让我们得益于一时,最近几年研发成为重头戏,系统性经营因此显得格外重要,就是平衡。就是将营销、研发、人力资源、技术进步放在同等重要的位置去经营,而连接这些关键环节的,是运营。如果说营销是药企发展的排头兵,那研发则是压舱石,运营就是背后的隐型支撑,人力资源是支撑这些环节的动力,掌门人是上述环节转型的一把钥匙。

企业成长的无力感在医药产业已经不是少数。我们看到一些曾经辉煌的药企在徘徊,主要体现在销售收入低速增长、利润下滑、骨干人才流失、多元化受挫或失血。要改变,需要这些企业家从自身做起,深度反思。

经历了2015至2017的医药人对医药产业的2018会有跟多的期待和信心。